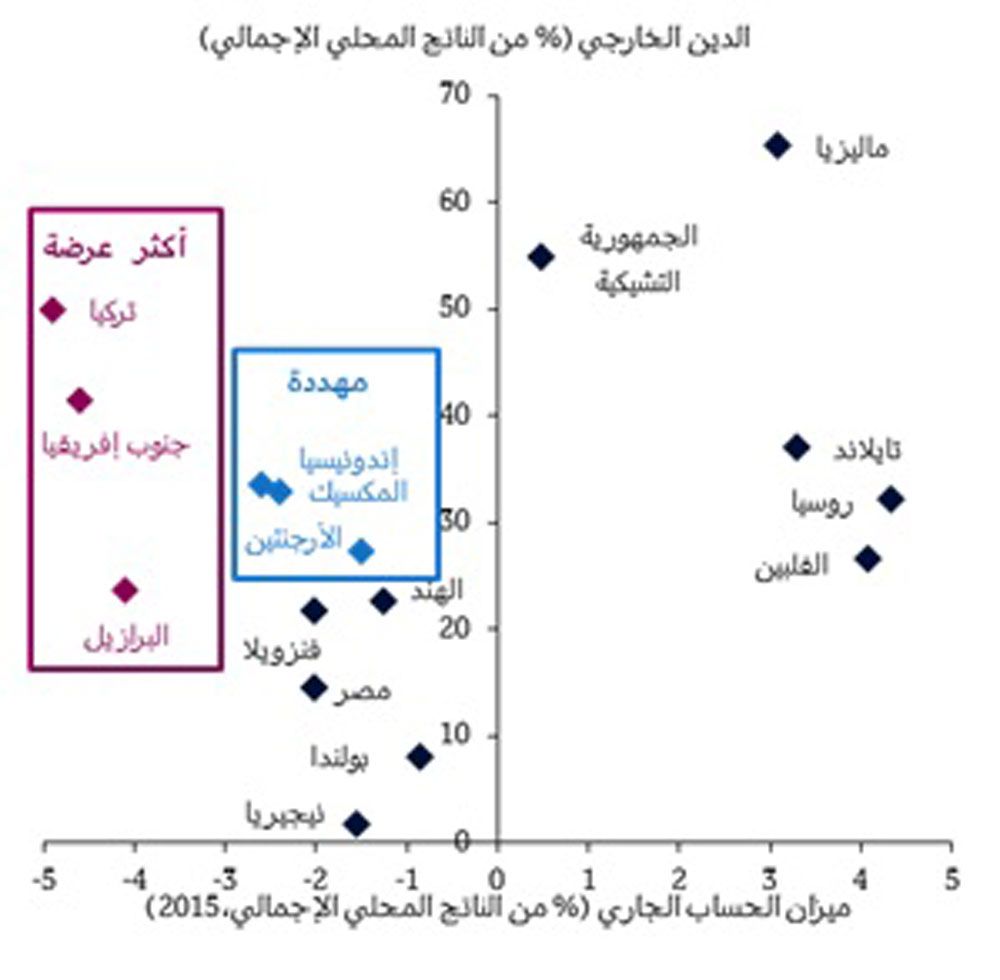

لقد تساءلنا فيما مضى عما إذا كان يتعيّن على بنك الاحتياطي الفيدرالي أن يرفع أسعار الفائدة، وخلصنا إلى القول بأن المستويات الحالية للبطالة ومعدلات التضخم في الولايات المتحدة تبرّر رفع أسعار الفائدة لمرة واحدة على الأقل، إن لم يكن مرتين،خلال هذا العام (هل يتعيّن على بنك الاحتياطي الأميركي رفع أسعار الفائدة في 28 يونيو 2015) . والآن نسأل، ماهي بلدان الأسواق الناشئة الأكثر عرضة لآثار رفع أسعار الفائدة في الولايات المتحدة. بالعودة لدراسة الآثار التي نجمت عن الأزمة المالية الآسيوية لعام 1997 ونوبة الغضب التي تفجرت في 2013 جرّاء تقليص برنامج التيسير الكميّ،سنجد أنه يلزمنا أخذثلاثة مقاييس في الاعتبار : ميزان الحساب الجاري والدين الخارجي ونمو الناتج المحلي الإجمالي الحقيقي. ومن بين أكبر 16 دولة من دول الاقتصادات الناشئة، سنجد أن تركيا وجنوب أفريقيا والبرازيل هي الأكثر عرضة للخطر، في حين أن اندونيسيا والمكسيك والأرجنتين معرّضة هي أيضا للخطر ولكن بدرجة أقل.

إنّ السبب الرئيسي الذي يجعل الاقتصادات الناشئة عرضة للمخاطر هو اعتمادها الكبير على تدفقات رؤوس الأموال من الخارج. ومع ارتفاع أسعار الفائدة في الولايات المتحدة، ينشأ خطر هروب رؤوس الأموال من دول الأسواق الناشئة إلى الولايات المتحدة للاستفادة من العوائد الأعلى نسبياً هناك. وهذا هو ما قاد إلى حدوث صدمة هروب رؤوس الأموال في منتصف عام 2013 - "نوبة الغضب ضد التقليص" - عندما أعلن بنك الاحتياطي الفيدرالي الأمريكي أنه سيبدأ في تقليص برنامج التيسير الكميّ، الأمر الذي أدّى إلى ارتفاع حاد في عائدات سندات الولايات المتحدة والسندات العالمية. أما الدول الأكثر عرضة لهذا النوع من الصدمات فهي تلك الأكثر اعتماداً على تدفقات رؤوس الأموال الداخلة إليها. وعليه فإن أحد المقاييس الرئيسية لتقييم قابلية الدولة للتعرض لهذه المخاطر هوميزان الحساب الجاري.فالدولة التي لديها عجز كبير في الحساب الجاري هي دولة تعتمد بصفة أساسية على تدفقات رؤوس الأموال لتمويل العجز. والدول التي يتوقع أن يكون لديها أكبر عجز في الحساب الجاري في عام 2015 هي تركيا (4,9% من الناتج المحلي الإجمالي)، وجنوب أفريقيا (4,6%) والبرازيل (4,1%). أما الدول الأخرى التي نعتبرها معرضة للمخاطر هي تلك التي لديها عجز في الحساب الجاري يتراوح ما بين 2,6%و1,3% من الناتج المحلي الإجمالي.

المصادر : استطلاع بلومبيرغ وتحليلات قسم الاقتصاد في QNB

والمقياس الثاني لقياس مدى التأثرهو الديون الخارجية، التي عادةً ما تقوّم بالدولار الأمريكي. فمن المرجح أن تزيد قيمة الدولار مع ارتفاع أسعار الفائدة الأمريكية وتدفق رؤوس الأموال صوب الولايات المتحدة. وهذا الأمر سيزيد من قيمة الدين بالدولار الأمريكي وسيزيد أيضاً من عبء خدمة هذا الدين مع ارتفاع قيمة المدفوعات بالعملة المحلية. ولذلك ستواجه البلدان التي لديها مستويات عالية من الديون الخارجية صعوبة في الوفاء بالتزاماتها، وسيشكل الدين المقوّم بالدولار عبئاً متزايداً على الاقتصاد. كما أن ارتفاع مستويات الديون الخارجية في بلد ما سيزيد من صورة المخاطر في أذهانالمستثمرين، مما قد يؤدي إلى زيادة خطر التوقف المفاجئ لتدفقات رأس المال للداخل. ويبلغ متوسط مستوى الدين الخارجي بين الاقتصادات الناشئة التي اخترناها31% من الناتج المحلي الإجمالي. وتبرز مجدداً تركيا وجنوب أفريقيا بمستويات مرتفعة نسبياً من الديون الخارجية (50% و 41% من الناتج المحلي الإجمالي، على التوالي). كما أن لدى كل من إندونيسيا (34%) والمكسيك (33%) أيضاً مستويات عالية نسبياً من الديون الخارجية.

المقياس الأخير لهشاشة دولة ما وقابليتها للتعرض للمخاطر هو نمو الناتج المحلي الإجمالي.فالنمو الكبير يزيد من العوائد المتوقعة للمستثمرين ويزيد من جاذبية البلد للاستثمارات. والعكس صحيح، فضعف النمو يدفع المستثمرين إلى سحب رؤوس الأموال ويزيد من مخاطر التوقف المفاجئ للتدفقات الرأسمالية. ويواجه الاقتصاد البرازيلي حاليا صعوبات بخصوص نمو الناتج المحلي الإجمالي الذي يُتوقع له أن يتقلص بنسبة 1,3% في عام 2015 بسبب انخفاض أسعار السلع والرفع المتواصل لأسعار الفائدة من قبل البنك المركزي لمواجهة ارتفاع التضخم. لهذا السبب وبالنظر للعجز الكبير الذي يشهده الحساب الجاري في البرازيل، فإننا نعتبرها تواجه نفس درجة قابلية التعرض للمخاطر كتركيا وجنوب إفريقيا. ومن المتوقع أن يبلغ النمو في تركيا حوالي 3,0% في عام 2015 ، وهو معدل ضعيف إلى حد ما وغير كاف للتغلب على المخاطر الخارجية التي تواجه البلد.

وتشهد البلدان، التي تواجه المخاطر في نظرنا، معدلات متباينة نسبياً لنمو الناتج المحلي الإجمالي الحقيقي. فمن المنتظر أن يكون النمو في الأرجنتين صفر في عام 2015 حيث أن البلد يكافح للتعافي من عبء تركة الديون. فضعف النمو هذا، إلى جانب عجز الحساب الجاري (1,5%) والدين الخارجي المعتدل (27% من الناتج المحلي الإجمالي) يجعل البلد معرضاً للمخاطر في حال تم رفع أسعار الفائدة في الولايات المتحدة. ومن المتوقع أن تنمو إندونيسيا بوتيرة أسرع بنسبة 5,0%، وهو ما من شأنه أن يجذب بعض رؤوس الأموال رغم المخاطر الخارجية. وتواجه المكسيك مخاطر خارجية مشابهة لإندونيسيا ولكن مع نمو أقل للناتج المحلي الإجمالي (2,6% في عام 2015).