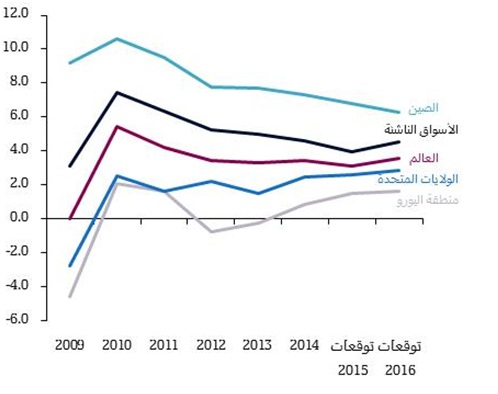

في تقرير "آفاق الاقتصاد العالمي" الصادر مؤخراً، يتوقع أن يتراجع نمو الاقتصاد العالمي إلى 3.1% في عام 2015، من 3.4% في عام 2014. وهذا هو أبطأ توسعفي الاقتصاد العالمي منذ الكساد الكبير عام 2009. فمن المقدّر أن يتباطأ النشاط الاقتصادي في الأسواق الناشئة للعام الخامس على التوالي، في حين يتوقع حدوثتحسن طفيف في انتعاش الاقتصادات المتقدمة. وقد كانت الأسواق الناشئة هي محرك النمو في الاقتصاد العالمي في السنوات الأخيرة، حيث نمت بمعدل سنوي قدره 5.3% بين الأعوام 2010-2014. كما أنها أسهمتبأكثر من 80٪ من النمو العالمي الذي بلغ في المتوسط نسبة3.6%سنوياًخلالتلكالفترة.

ومع ذلك، يبدو أن الأسواق الناشئة ستكون في قلب الموجة الثالثة من تداعيات الأزمة المالية العالمية. فقد جاءت الموجة الأولى بسببأزمة القطاعين العقاري والماليفي الولايات المتحدةفي 2008-2009. وتبع ذلك أزمة الديون السيادية في منطقة اليورو في الفترة 2011-2012. والآن، فإن الأسواق الناشئةقد أصبحت في خضم الأزمة التي أثارها احتمال تطبيع الولايات المتحدة لسياستها النقدية وإعادة هيكلةالاقتصاد الصيني للتحول من التركيز على الاستثمارات والصادرات باتجاه الاستهلاك والخدمات.

إن الأسواق الناشئة تواجه عدداً من الظروف المعاكسة. أولاً، هنالك المؤثرات الهيكلية السلبية طويلة الأجل على النمو حيث تتسببعملية إعادة التوازن الاقتصادي في الصين إلى تباطؤ النمو. ويؤثر هذا التباطؤ على الطلب الخارجي، ولا سيما في الأسواق الآسيوية الناشئة حيث يوجد عدد من الاقتصادات التي تعتمد اعتماداً كبيراً على الصين في صادراتها. وأدى تراجع الطلب الصيني إلى خفض أسعار عدد من السلع، وترتب على ذلك تأثير سلبي على الاقتصادات المصدرة للسلع الأساسية، والتي هي في غالبها من الأسواق الناشئة. ثانياً، هناك المؤثرات السلبية الدورية على النمو، وتتعلق تلك المؤثرات أساساًبارتفاع مستويات الديون وتأزم الأوضاع المالية. كما أدت توقعات ارتفاع أسعار الفائدة في الولايات المتحدة إلى هروب رؤوس الأموال، وضعف العملات، وارتفاع أسعار الفائدة في الأسواق الناشئة. وفي ذات الوقت، أدت قوة الدولار إلى ارتفاع قيمةديون الأسواق الناشئة بالعملات الأجنبية، وزادت بذلك مصاعب خدمة الديون. وأخيراً، يؤدي تخفيض المديونيات إلى تباطؤ نمو الائتمان ومزيد من البطء في نمو الناتج المحلي الإجمالي.

مستقبلاً، يُرجح أن تستمر العوامل الهيكلية التي تعيقالنمو. كما ستستمرعلى المدى المتوسط عملية إعادة التوازن ومعالجة الديونالكبيرة المتراكمة في الصين. ونظراً لأن انخفاض أسعار السلع الأساسية يرتبطبقوة الاقتصاد الصيني، فإن تعافي هذه الأسعار قد يستغرق أيضاً بعض الوقت.لكن العوامل الدورية المعيقةللنمو، والتي تعدفيالأساسعوامل مالية، قد لا تستمر بنفس القدر. وربما تكون الأسواق المالية قد شهدت بالفعل تصحيحاتجزئيةبفعل توقعات ارتفاع أسعار الفائدة في الولايات المتحدةالأمريكية، لذلك يُفترض أن تنحسر عوامل إعاقة النموالناتجة عن هروب رؤوس الأموال وضعف أسعار الصرف بحلول عام 2017. ونتيجة لذلك، يتوقع صندوق النقد الدولي تعافي نمو الناتج المحلي الإجمالي للأسواق الناشئة من 4.0% في عام 2015 إلى 4.5%في عام 2016 و4.9% في عام 2017.

في الوقت ذاته، نمت الاقتصادات المتقدمة بنسبة 1.8% في عام 2014، وهو معدل بطيء نسبياً لكنه يظل أعلى من إمكانات نموها التي ضعفت بسبب انخفاض عدد السكان وارتفاع معدل الشيخوخة وتباطؤ نمو الإنتاجية. وقد ساهمت عوامل دورية إيجابية في هذا النمو الذي فاق الإمكانات. من بين هذه العوامل هناك تراجعالعائق المالي الحكومي الناتج عن سياسات التقشف، وانخفاض أسعار الطاقة الذي عزز من دخل الأسر القابل للإنفاق بالنظر إلى كون أغلب هذه البلدان مستوردةللنفط، وتخفيف السياسة النقدية بشكل غير مسبوق، والتأثيرات الإيجابية على الثروة نتيجة تعافي سوق الاسكان في الولايات المتحدة وسوق الأسهم في اليابان. كما استفادت بعض المناطق كمنطقة اليورو واليابان من الانخفاض الكبير في قيمة عملاتها ، مما ساعد على تحفيز صادراتهما. فمنذ شهر مايو 2014، تراجعت قيمة اليورو والين بنسبة 18.5% و17.0% على التوالي مقابل الدولار الأمريكي. وبشكل عام، أدت هذه العوامل الدورية الإيجابية إلى خفض معدلات البطالة في الاقتصادات المتقدمة.

مستقبلاً، يتوقع صندوق النقد الدولي أن تواصل الاقتصادات المتقدمة نموها بمعدل يفوق امكاناتها الحالية. ومن المتوقع أن يرتفع نمو الناتج المحلي الإجمالي الحقيقي من معدل 1.8% في عام 2014 إلى 2.0% في عام 2015 و2.2% في عام 2016 مع توقع استمرار معظم العواملالدورية الايجابية على الرغم من التطبيع المتوقع للسياسة النقدية في المملكة المتحدة والولايات المتحدة.

عموماً، فإن التعافي في الاقتصادات المتقدمة ليس قويا بما يكفي لتعويض التباطؤ في الأسواق الناشئة. ونتيجة لذلك، يتوقع أن يظل النمو العالمي في المستقبل المنظور أقل من المستويات التي كان عليها في فترة ما قبل الأزمة. كما يتوقعأن تظل المخاطر أعلى في الأسواق الناشئة، وخصوصاً في الصين.