توقعت وكالة «ستاندرد آند بورز لخدمات التصنيف الائتماني» أن تقوم فقط الدول الأكثر عرضة حاليّاً لانخفاض أسعار النفط، تحديداً عمان والبحرين، بإصدار الصكوك السيادية. وهذا يعني، أن الدول الأخرى قد تحذو حذوها مع بدء ظهور تأثير انخفاض الإيرادات على موازناتها.

كما توقعت الوكالة أن تتجه سوق الصكوك العالمية نحو التصحيح في العام 2015، والسبب الرئيسي وراء ذلك هو توقف مصرف ماليزيا المركزي أكبر مصدر للصكوك في العالم عن الإصدار.

وأشار التقرير إلى أن الحكومات الخليجية قامت باستخدام احتياطاتها لمواصلة تمويل برامجها الاستثمارية، وقد هيمن على الإصدارات في هذه الدول بنوك دولة الإمارات العربية المتحدة، والمملكة العربية السعودية، ومصرف البحرين المركزي. مرجحاً أنه في النصف الثاني من العام 2015، تقوم فقط الدول الأكثر عرضة حاليّاً لانخفاض أسعار النفط، تحديداً عمان والبحرين، بإصدار الصكوك السيادية. وهذا يعني، أن الدول الأخرى قد تحذو حذوها مع بدء ظهور تأثير انخفاض الإيرادات على موازناتها.

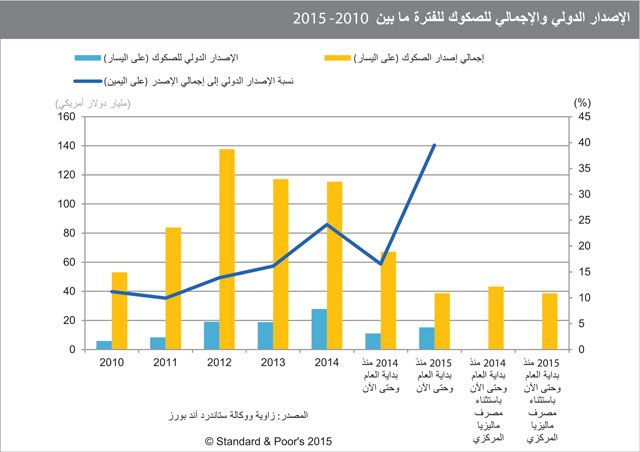

وصل حجم الصكوك الصادرة في النصف الأول من العام 2015 إلى 38.6 مليار دولار أميركي، مقارنةً مع 67.2 مليار دولار أميركي للفترة نفسها من العام 2014، متوقعاً التقرير أن يصل إجمالي الصكوك إلى ما بين 50 و 60 مليار دولار أميركي في العام 2015، بمعدل انخفاض ما بين 40 في المئة و50 في المئة عن العام الماضي. ورأ التقرير أنه لا علاقة لانخفاض إصدار الصكوك بعوامل مثل انخفاض أسعار السلع أو التعديل المحتمل لبنك الاحتياطي الفيدرالي الأميركي لأسعار الفائدة كما هو متوقع. بل بدلاً من ذلك، يتمحور حول القرار المتخذ من قبل مصرف ماليزيا المركزي (بنك نيجارا ماليزيا) لوقف إصدار الصكوك والتحول إلى أدوات أخرى لإدارة السيولة؛ لأن الصكوك الصادرة عن مصرف ماليزيا المركزي لم تصل إلى المستثمرين المقصودين. مع ذلك، تترك الخطوة التي اتخذها مصرف ماليزيا المركزي الباب مفتوحاً للمصدرين مثل مؤسسة إدارة السيولة الإسلامية الدولية، والبنك الإسلامي للتنمية لزيادة إصداراتهما وتزويد القطاع بالسيولة، وبالتالي المساهمة في تطوير مؤشر العائد الإسلامي.

إصدار الصكوك يتراجع

أدى توقف مصرف ماليزيا المركزي في النصف الأول من العام 2015 إلى انخفاض إجمالي إصدار الصكوك بمعدل 42.5 في المئة مقارنةً بالفترة نفسها من العام السابق (انظر المخطط 1). وفي العام 2014 لوحده، أصدر مصرف ماليزيا المركزي نحو 45 مليار دولار أميركي من أصل إجمالي الإصدار البالغ 116.4 مليار دولار أميركي. ونحن نتفهم أن السبب الجزئي وراء اتخاذ مصرف ماليزيا المركزي هذه الخطوة هو أن مجموعة واسعة من المستثمرين كانت اكتتبت على الصكوك، وهذا منعها من الوصول إلى مستخدميها النهائيين المستهدفين (بشكل رئيسي البنوك الإسلامية الماليزية لأغراض إدارة السيولة). وبالنتيجة، قرر مصرف ماليزيا المركزي التحول إلى أدوات أخرى محصورة بالبنوك.

وباستثناء تأثير قرار مصرف ماليزيا المركزي، تماشى حجم إصدار الصكوك على مستوى العالم مع توقعاتنا، حيث انخفض إجمالي الإصدار بنحو 10.7 في المئة فقط، ما يؤكد أن تأثير انخفاض أسعار النفط على الإنفاق الحكومي المتكرر والمشاريع الاستثمارية في الأسواق الرئيسية (تحديداً دول مجلس التعاون الخليجي وماليزيا) كان محدوداً في النصف الأول من العام 2015. وبينما نتوقع أن يتواصل السير على هذا النحو في النصف الثاني من العام 2015، يبقى تأثير انخفاض أسعار النفط على إصدار الصكوك في العام 2016 غير مؤكد. ويتوقف مثل هذا التأثير على ما إذا سيكون هناك تعاف في أسعار النفط أو ما إذا قررت الحكومات في الأسواق الرئيسية إعادة ترتيب أوليات إنفاقها وتجنب الاستمرار في استخدام احتياطاتها والاستفادة بشكل أكبر من أسواق رأس المال لتمويل إنفاقها.

تجدد الاهتمام من المُصدرين السياديين

ومما ساعد أداء سوق الصكوك في النصف الأول من هذا العام هو عودة المصدرين السياديين (من الأسواق الرئيسية والثانوية) والإصدارات الكبيرة، وإن كانت متفرقة، من البنوك وبعض الشركات غير المالية (الشركات) في دول الخليج وماليزيا.

وبينما لم يكن هناك مصدرون جدد من الأسواق الثانوية في النصف الأول من العام 2015، لاحظنا دخول العديد من الدول في السوق لأول مرة خلال السنوات القليلة الماضية، وتواصل ارتفاع عدد الدول المهتمة بهذا السوق. وقد أعربت الدول الإفريقية، خصوصاً، عن اهتمامها في دخول السوق مرة أخرى بعد النجاح الذي حققته بعض الإصدارات في العام 2014.

وتتفاوت الأسباب وراء إصدار الصكوك السيادية لدى مختلف الحكومات، لكننا نعتقد بأن وضع المقاييس وتنويع قاعدة المستثمرين (انظر المخطط 2) تعد من الأسباب الرئيسية لذلك. لا تزال مصادر السيولة المتاحة لدى البنوك الإسلامية توفر قاعدة مستثمرين جيدة نسبيّاً لهياكل تمويل الصكوك. وهذه الأخيرة أصبحت أكثر جاذبية للمصدرين بفضل ضغط فارق أسعارها مقابل الأدوات التقليدية، كما لاحظنا خلال الإصدارات الناجحة الأخيرة.

انخفاض أسعار النفط لم يؤدِ بعد إلى انخفاض الإنفاق الحكومي

ومستقبلاً، نعتقد أن المصدرين السياديين، والى حد أقل البنوك، سيهيمنان على السوق في النصف الثاني من العام. لايزال تأثير انخفاض أسعار النفط حتى الآن محدوداً على الإنفاق الحكومي في أسواق الصكوك الرئيسية (هبوط أسعار النفط لن يؤدي على الأرجح إلى ارتفاع إصدارات الصكوك السيادية لدول الخليج في العام 2015 المنشور بتاريخ 2 مارس/ آذار 2015). وقد سارع عدد من حكومات دول مجلس التعاون الخليجي في الربع الأول من العام إعلان أنها ستلتزم بخطط الإنفاق لديها في ظل الانخفاض المتوقع في إيراداتها. وبينما لاحظنا ارتفاع الإصدار السيادي والإصدار من الكيانات المرتبة بالحكومة في ماليزيا في الربع الأول من العام 2015، لم نر مثل هذا التوجه في دول مجلس التعاون الخليجي. وقامت الحكومات في هذه الدول باستخدام احتياطاتها لمواصلة تمويل برامجها الاستثمارية وقد هيمن على الإصدارات في هذه الدول بنوك دولة الإمارات العربية المتحدة، والمملكة العربية السعودية، ومصرف البحرين المركزي. وفي النصف الثاني من العام 2015.

العدد 4694 - الثلثاء 14 يوليو 2015م الموافق 27 رمضان 1436هـ

المشتكى إلى الله

اشتغلوا على تخفيض اسعار النفط لضرب إيران واحنا انظرينا وبننظر اكثر إذا دخل النفط الإيراني السوق المالية.