هل أصبحت الأسواق الناشئة أكثر عرضة للتأثر برفع أسعار الفائدة من قبل بنك الاحتياطي؟

الوسط - المحرر الاقتصادي

خلال الشهر الماضي، ظل بنك الاحتياطي الفيدرالي الأمريكي يبعث بإشارات واضحة بأنه من المرجح أن تحدث زيادة في أسعار الفائدة في الولايات المتحدة في غضون الأشهر القادمة (انظر تقريرنا للأسبوع الماضي، بنك الاحتياطي الفيدرالي الأمريكي يهز قناعات الأسواق)، في تقرير اقتصادي لبنك قطر الوطني اليوم السبت (4 يونيو / حزيران 2016).

وقد تفاعلت الأسواق المالية العالمية مع التوقعات الجديدة التي عبّر عنها بنك الاحتياطي الفيدرالي، ولكن تجلى تأثير ذلك بأقوى ما يكون في الأسواق الناشئة. فقد شهدت عملات الأسواق الناشئة الرئيسية انخفاضاً على نطاق واسع مقابل الدولار منذ أن بدأ بنك الاحتياطي الفيدرالي في إرسال إشارات تفيد بإمكانية رفع سعر الفائدة في أوائل شهر مايو.

كما تراجعت أسواق الأسهم في الاقتصادات الناشئة، حيث ظل مؤشر MSCI للأسواق الناشئة على انخفاض بنسبة 1.6% منذ 3 مايو عندما أشار ويليام ديودلي، نائب رئيس بنك الاحتياطي الفيدرالي، لأول مرة لإمكانية رفع البنك لأسعار الفائدة، الأمر الذي أدى لزيادة خروج رؤوس الأموال من الأسواق الناشئة.

وعلى ضوء هذه التطورات، سنوجه اهتمامنا هذا الأسبوع لمعرفة مدى قابلية الاقتصادات الناشئة للتأثر برفع بنك الاحتياطي الفيدرالي لأسعار الفائدة والنظر فيما إذا كانت هذه الأسواق في وضع أفضل لتحمل الجولة الحالية من زيادات أسعار الفائدة أم لا بالمقارنة مع عام 2012، قبيل ما عرف باسم نوبة غضب 2013 تجاه خفض برنامج التيسير الكميّ.

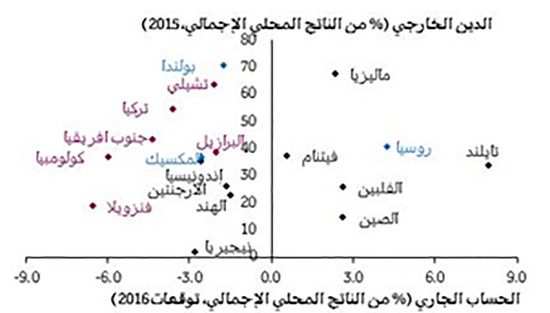

سنقوم بتقييم نقاط الضعف لعينة من 18 بلداً من البلدان الكبرى في الأسواق الناشئة استناداً إلى ثلاثة مقاييس. المقياس الأول هو ميزان الحساب الجاري. فتشديد بنك الاحتياطي الفيدرالي لأسعار الفائدة يقود إلى زيادة هروب رؤوس الأموال من الاقتصادات الناشئة إلى الولايات المتحدة بحثاً عن عائدات أعلى. وعادة تكون البلدان ذات العجوزات الكبيرة في الحساب الجاري هي الأكثر حساسية تلانها تعتمد على تدفقات رؤوس الأموال إليها لتمويل تلك العجوزات.

يتمثل المقياس الثاني في مراكز الدين الخارجي لبلدان الأسواق الناشئة. ويملك عدد كبير من تلك البلدان مستويات عالية من الديون بالدولار الأمريكي.

وسيؤدي تشديد السياسة النقدية من قبل بنك الاحتياطي الفيدرالي إلى ارتفاع قيمة الدولار الأمريكي وبالتالي زيادة كلفة سداد وخدمة هذه الديون مما سيمثل عائقاً للنمو. ومن شأن هذا الأمر أن يزيد من ميل المستثمرين لتفادي المخاطر ويسرّع بالتالي من هروب رؤوس الأموال.

المقياس الثالث هو آفاق النمو. فقوة آفاق النمو تشير لاحتمال عائدات مستقبلية عالية للمستثمرين، وجذب تدفقات رأسمالية. في المقابل، فإن ضعف آفاق النمو من شأنه أن يؤدي ً إلى تسريع هروب رؤوس الأموال ويزيد من ميل المستثمرين لتفادي المخاطر.

بناء على هذه المقاييس، نعتبر كلاً من البرازيل وتشيلي وكولومبيا وجنوب افريقيا وتركيا وفنزويلا أكثر الأسواق الناشئة عرضة للتأثر برفع أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي. وتواجه كل هذه البلدان عجزاً في حساباتها الجارية بنسبة 2% أو أكثر مع معدلات نمو أقل من 4%، باستثناء فنزويلا، كما أن لديها مستويات عالية من الديون الخارجية تبلغ نسبة 30% أو أكثر من الناتج المحلي الإجمالي. علاوة على ذلك، فإن بعض العوامل التي تخص بلداناً معينة كتراجع أسعار السلع وحالات عدم الاستقرار السياسي تسهم أيضاً في التأثير السلبي على آفاق النمو لبعض هذه الدول. وتأتي بعد البلدان المذكورة كل من بولندا والمكسيك وروسيا كبلدان تواجه المخاطر. وبينما تواجه كل من بولندا والمكسيك عجزاً في الحسابات الجارية ومستويات عالية للدين الخارجي، فإن روسيا تعاني من ضعف آفاق النمو الناتج عن انخفاض أسعار السلع.

والملاحظة المثيرة للاهتمام هي أن الهند لم تعد من الاقتصادات الناشئة الضعيفة أو المعرضة للخطر على الرغم من تصنيفها كذلك على نطاق واسع في عام 2013، بعد إنهاء بنك الاحتياطي الفيدرالي لبرنامجه للتسهيل الكمي. ومنذ ذلك الوقت، أدت السياسة النقدية الميسرة والهبوط الحاد في قيمة العملة إلى تصحيح الحساب الجاري الذي أدى ‒ جنبا إلى جنب مع تحسن الميزان المالي ‒ إلى تحسين توقعات النمو في الهند.

ماذا يعني ذلك للأسواق الناشئة ككل؟ وهل هذه الاقتصادات أفضل حالاً اليوم من ذي قبل؟ إن دورة التشديد الحالية من قبل بنك الاحتياطي الفيدرالي تأتي في وقت ترتفع فيه مستويات المخاطر وتنخفض فيه أسعار السلع الأساسية. ويقدر أن ميزان الحساب الجاري للأسواق الناشئة ككل يبلغ -0.6% من الناتج المحلي الإجمالي، ومن المتوقع أن يبلغ نمو الناتج المحلي الإجمالي الحقيقي للأسواق الناشئة ككل 4.1% في عام 2016 وفقاً لصندوق النقد الدولي. في المقابل، كان فائض الحساب الجاري يبلغ 1.3% في عام 2012 بينما بلغ نمو الناتج المحلي الإجمالي الحقيقي 5.2% في نفس العام، وكان ذلك مباشرة قبل بداية ما عرف باسم "نوبة الغضب" التي تولدت عن عملية خفض بنك الاحتياطي الفيدرالي لبرنامج ضخ السيولة النقدية، أو التيسير الكميّ. يضاف إلى ذلك، أن الديون الخارجية لكبرى الاقتصادات الناشئة، باستثناء الصين، قد زادت من 23% من الناتج المحلي الإجمالي في عام 2012 إلى ما يزيد على 30% من الناتج المحلي الإجمالي في عام 2015. وبالتالي، فإننا نعتقد بأن الأسواق الناشئة ككل هي في الواقع أكثر عرضة للخطر الآن مما كانت عليه قبل بداية نوبة الغضب.

باختصار، من المرجح أن يقوم بنك الاحتياطي الفيدرالي برفع أسعار الفائدة في الأشهر القادمة. وقد يؤدي رفع أسعار الفائدة في الولايات المتحدة إلى حدوث تقلبات مالية وربما يقود إلى تكرار عملية هروب رؤوس الأموال من الأسواق الناشئة مع العلم بأن تلك الاقتصادات في وضع أسوأ اليوم مما كانت عليه في عام 2012.