النفط يعيش أسوأ أوقاته قبيل طرح الخام الإيراني

الوسط - المحرر الاقتصادي

أولي هانسن

رئيس استراتيجيات السلع لدى ’ساكسو بنك‘

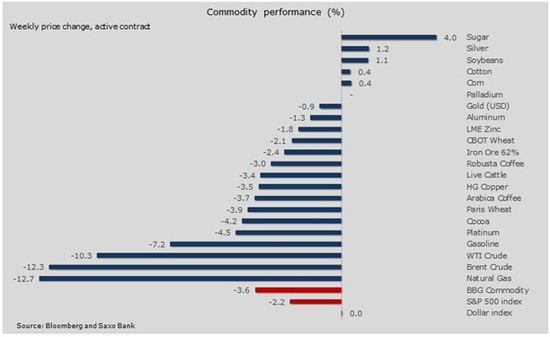

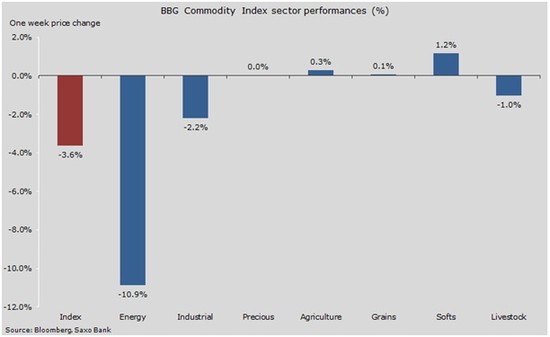

عانى قطاع الطاقة أسوأ انتكاساته الأسبوعية منذ يونيو 2011، فيما لعبت العودة المرتقبة للنفط الإيراني الخام والظروف المناخية الأكثر اعتدالاً في الولايات المتحدة الأمريكية دوراً مهماً في دفع أسعار النفط والغاز الطبيعي نحو مزيد من الانخفاض.

وإلى جانب المخاوف الحالية بشأن النمو في الصين، دفعت هذه التطورات أسواق الأسهم وأسواق الأوراق المالية الآسيوية المرتبطة بها نحو أدنى مستوياتها منذ ثلاثة أعوام ونصف.

وعلى الرغم من البيانات الصينية التي أظهرت واردات نحاس قوية خلال شهر ديسمبر، أدت المخاوف بشأن الطلب إلى تراجع أسعار المعادن الصناعية، وأبرزها النحاس، لتصل إلى مستوىً جديد هو الأكثر انخفاضاً لها منذ ست سنوات. وتتوقع ’كوديلكو‘، أكبر شركة لإنتاج النحاس في العالم، أن تتخطى العروض مقدار الطلب في هذا العام، ولكن بدلاً من خفض الإنتاج، فإنها تعتزم وضع خطط لزيادة خفض التكلفة النقدية.

وتلقت المحاصيل الرئيسية انتعاشاً أولياً على خلفية الأخبار التي أشارت إلى توجه المزارعين الأمريكيين، ولأسباب اقتصادية، نحو تقليص إجمالي مساحة الأراضي المزروعة بالقمح بمقدار يعادل حجم دولة قطر. ومع ذلك، لا يزال القطاع خاضعاً للضغوط الناجمة عن تعزيز الإمدادات العالمية، فيما يأخذ الدعم في غالبيته شكل موجات دعم قصير الأمد تأتي من صناديق تتمتع بعقد صفقات بيع ذات مضاربات عالية.

ويحافظ النفط الخام على مكانته المحورية، حيث انخفضت أسعاره بنحو الثلث منذ اجتماع ’أوبك‘ في 4 ديسمبر وانتهى بحالة من الفوضى. وساعدت بيانات التجارة الصينية التي صدرت في وقت سابق من هذا الأسبوع في الحد من المخاوف بشأن الطلب بعد ارتفاع الواردات في ديسمبر إلى مستوى قياسي بلغ 7.8 مليون برميل، بارتفاع نحو 10% عن العام السابق.. وأدى ذلك إلى استقرار السعر فوق عتبة 30 دولاراً للبرميل لعدة أيام، فيما لعبت الأنباء بشأن اقتراب موعد رفع العقوبات عن إيران دوراً في تجديد إطلاق عمليات البيع.

ويبقى السؤال المطروح هنا متمحوراً حول سرعة إيران في زيادة إنتاجها. وأشارت إحدى الدراسات التي أجرتها ’بلومبرج‘، وشاركت فيها، إلى احتمال توجه إيران نحو زيادة إنتاجها بنحو 100 ألف برميل يومياً فقط في الشهر بعد رفع العقوبات، يليها إنتاج 400 ألف برميل في غضون ستة أشهر.

وبعد سنوات من العقوبات وقلة الاستثمارات، فإننا نشك في قدرة إيران على تعزيز إنتاجها بكل بساطة، وسيستغرق الأمر زمناً أطول من تخمينات السوق قبل تحقيق كامل إمكاناتها؛ مما من شأنه دفع أسعار النفط نحو الاستقرار.

الأمر المؤكد هو الكمية الكبيرة من النفط المنتج والمخزن حالياً في إيران، والذي سرعان ما سينتشر في الأسواق بمجرد رفع العقوبات. وتشير دراسات ’رويترز‘ وخرائطها إلى رسوّ العديد من ناقلات النفط الكبيرة بقدرة استيعاب مليوني برميل لكل منهاجاهزة للإبحار. وهذا من شأنه زيادة الضغط على المدى القصير، على الأقل بالنسبة لأفق النجاح المحدودة التي حققها النفط في محاولة دعم الأسعار فوق عتبة 30 دولاراً للبرميل خلال أسبوع. وقد أرخى النفط الإيراني بظلال تأثيراته فعلياً على العلاقة بين سعر خام برنت وخام غرب تكساس الوسيط.

وتعرضت أسعار خام غرب تكساس الوسيط إلى انخفاض مقابل خام برنت في عام 2010 نتيجة للمخاطر الجيوسياسية وارتفاع حدة المخاوف بشأن العروض، إلى جانب الارتفاع السريع في إنتاج النفط بالولايات المتحدة الأمريكية. وأدت الإزالة الأخيرة لحظر تصدير النفط الخام الأمريكي إلى اندماج خام برنت وخام غرب تكساس الوسيط. وتمارس الكمية الإضافية من النفط الإيراني بعض الضغوط على خام برنت، المؤشر العالمي.

وبالنتيجة، لمسنا نجاح خام غرب تكساس الوسيط في استعادة مكانته وصولاً إلى ديسمبر 2017.

وسيؤدي ارتفاع حجم العروض الإيرانية والزيادة الأسبوعية الثانية في المخزونات الأمريكية إلى تمديد الوقت قبل التقاء العروض بالطلب. ولا تتوقع آخر الدراسات الصادرة عن إدارة معلومات الطاقة الأمريكية على المدى القصير إجراءأول عملية اعتماد على مخزونات النفط العالمية قبل الربع الثالث من عام 2017. وسيكون التباطؤ الأكثر حدة من التوقعات، والذي سيتم فرضه إما عبر الإفلاس أو بالاتفاق بين عدد من كبار المنتجين الرئيسين، وحده كفيلاً بتعزيز التوقيت الخاص بتحقيق التوازن.

كيف ستبدو أسعار النفط على المدى القصير؟

من الناحية الفنية، وصل كل من خام برنت وغرب تكساس الوسيط إلى ذروة البيع، وتستحق بعضاً من التماسك بعد ما عانته من تراجع بنسبة تخطت 20% على مدى أسبوعين من البيع على المكشوف. ولكن مع كمية النفط الإضافية المرتقبة من إيران، والدعوات المتزايدة لارتفاع الأسعار بمعدل 20 دولاراً، تسير التوجهات قريبة المدى نحو الجنوب. وتمتلك صناديق التحوّط سجل مضاربة البيع على المكشوف في سوق العقود الآجلة، وتتواصل عملية الانضمام إليها عبر منتجين يتحوطون زيادةً عن المنحنى.

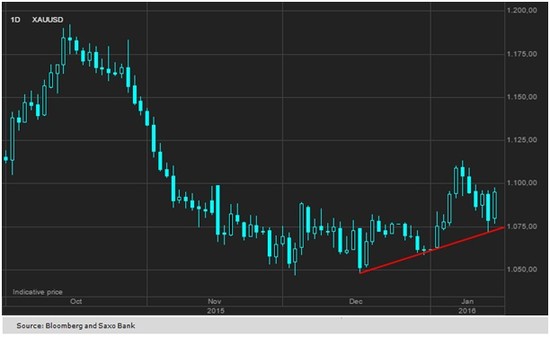

ارتفاع الطلب على الذهب مع انخفاض بقية الأصول

يعتبر الذهب من بين الأصول القليلة التي حافظت على مؤشراتها الإيجابية، بالمقارنة مع المآسي التي تشهدها أسواق المال العالمية وتظهر مؤشرات محدودة من التباطؤ. وتجلى الدافع الأول في تغطية المراكز القصيرة بداية العام من الصناديق المحفزة لهذا النوع من المراكز، فيما زاد المستثمرون خلال الأسبوع الماضي من أرصدتهم في صناديق تداول الأموال لتكون الخطوة الأكبر من نوعها منذ يناير الماضي.

ومع استمرار خسائر مختلف فئات الأصول الأخرى، يعود الذهب مجدداً ليصبح السلعة الأكثر استقطاباً للطلب.

بعد حصوله على الدعم عند المستوى الأساسي لـ 1072 دولاراً للأونصة، ارتفع الذهب نهاية الأسبوع فيما واصلت أسعار النفط تراجعها الكبير لتأكيد ضغوط الانخفاض على أسواق الأسهم العالمية. ولعبت الآراء منخفضة المخاطر دوراً مساعداً في دفع أسعار اليورو نحو الأعلى مقابل الدولار، فيما خفض المتداولون من الضغوط على تداول زوج العملات يورو/دولار أمريكي على المدى القصير.