خفض قيمة العملة الصينية يخلق مخاطر في بعض الأسواق الناشئة

الوسط – المحرر الاقتصادي

سجلت الأسواق المالية أسوأ بداية للسنة تشهدها خلال عدد من السنوات. فقد حدثت عمليات بيع واسعة النطاق شملت معظم أسواق الأسهم، وسندات الدخل الثابت، والسلع. وفي أول أسبوع تعاملات كامل، تراجعت أسواق الأسهم العالمية بنسبة 6.1%، وهو ما يمثل أسوأ أداء أسبوعي لها منذ بداية الأزمة في منطقة اليورو في عام 2011. وانهارت أسعار النفط إلى أدنى مستوى لها منذ عام 2004، بحسب تقرير اقتصادي لبنك قطر الوطني اليوم السبت (16 يناير/ كانون الثاني 2016).

وقد اندلعت هذه الاضطرابات العالمية نتيجة تخفيض قيمة الرنمينبي الصيني، الذي تراجع بنسبة 1,6% مقابل الدولار الأمريكي خلال الأسبوع. وقد يتساءل المرء لماذا كان لانخفاض صغير نسبياً في قيمة العملة الصينية أن يحدث كل هذه التداعيات الدراماتيكية في الأسواق المالية العالمية. يبدو أن ضعف العملة الصينية قد أثار مخاوف بشأن خطر مزيد من التخفيضات لقيمة العملة، وهروب رؤوس الأموال، وربما وقوع أزمة حقيقية في ميزان المدفوعات في الصين.

وبما أن الصين هي أكبر مساهم في نمو الناتج المحلي الإجمالي العالمي وأكبر مستهلك لمعظم السلع، فإن مخاطر تباطؤ النمو فيها يؤدي إلى خلق مزاج سلبي لدى الدول التي تعتمد على الطلب الصيني ولدى منتجي السلع الأساسية. وبالإضافة لذلك، يعمل ارتفاع أسعار الفائدة في الولايات المتحدة أيضاً على تصعيد مشكلات هذه الاقتصادات الناشئة من خلال التشجيع على عكس وجهة تدفقات رؤوس الأموال من الولايات المتحدة إلى الأسواق الناشئة (انظر تقريرنا الاقتصادي هل ستمثل الأسواق الناشئة الموجة الثالثة من الأزمة المالية العالمية؟).

وبينما من غير المرجح أن تحدث أزمة في ميزان المدفوعات الصيني، إلا أن بعض الأسواق الناشئة معرضة للمخاطر بسبب العجز الكبير في حساباتها الجارية، وارتفاع ديونها الخارجية وانخفاض احتياطياتها من النقد الأجنبي.

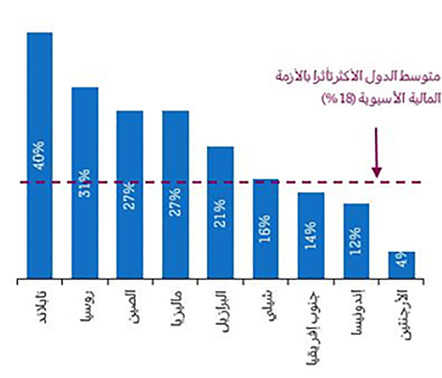

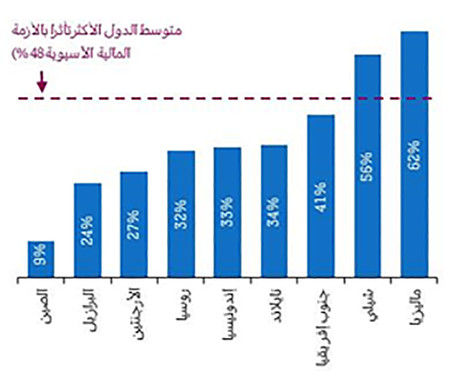

إن الأزمة المالية الآسيوية التي حدثت بين عامي 1997 و1998 كانت هي أخر أزمة كبيرة في ميزان المدفوعات، وهي تشبه الأحداث الحالية بدرجة مقلقة. ففي بداية تسعينات القرن الماضي، كانت الولايات المتحدة تتعافى من مرحلة كساد وقام بنك الاحتياطي الفيدرالي الأمريكي بقيادة آلان غرينسبان برفع أسعار الفائدة.

ونتج عن ذلك ارتفاع في قيمة الدولار الأمريكي وهروب رؤوس الأموال من آسيا، حيث عكست التدفقات الاستثمارية وجهتها. وكان عدد من عملات دول جنوب شرق آسيا المربوطة بالدولار الأمريكي قد ارتفعت قيمتها (بدأت الأزمة في تايلاند وانتشرت بشكل رئيسي إلى إندونيسيا وماليزيا وكوريا الجنوبية).

وتسبب ارتفاع قيمة هذه العملات في القضاء على تنافسية الصادرات مما أدى إلى حالات عجز في الحساب الجاري. ومع هروب رؤوس الأموال، أصبح تمويل هذه العجوزات غير ممكناً، وتبخرت الاحتياطات الدولية، وتم فك الارتباط بالدولار الأمريكي، وانهارت قيمة العملات. وتعذّر سداد الديون في ظل توقف التدفقات الرأسمالية وتباطؤ الاقتصادات وتراجع أسعار صرف العملات المحلية مما زاد من تكلفة سداد الديون الخارجية. وانتهت الازمة بكساد حاد، وارتفاع في معدلات التضخم، وطرح برنامج إنقاذ اقتصادي من قبل صندوق النقد الدولي، وتزايد حالات العجز عن سداد الديون.