«الكويتية للاستثمار»: أكبر خسائر للبورصات الخليجية بعد 2008

الوسط – المحرر الاقتصادي

قال تقرير للشركة الكويتية للاستثمار إن عام 2015 كان من أصعب السنوات اداءً وسيولةً التي واجهتها اسواق الأسهم الخليجية بعد الازمة المالية العالمية في عام 2008، بخسائر اجمالية في قيمتها السوقية بلغت 143 مليار دولار، لتسجل 902 مليار دولار، وهي الخسارة الاعمق بعد الـ 500 مليار دولار التي فقدتها اسواق الأسهم الخليجية خلال عام 2008 ، وفق ما نقلت صحيفة "القبس" الكويتية اليوم الأحد (10 يناير / كانون الثاني 2016).

ترافقت هذه الخسائر مع ضعف شديد في سيولة الاسواق، حيث انخفضت سيولة اسواق الأسهم الخليجية خلال عام 2015 الى 542 مليار دولار بالمقارنة مع 796 مليار دولار لعام 2014 اي ما يعادل انخفاض نسبته %32.

كما اتت خسائر عام 2015 بعد ثلاث سنوات متتالية من الارتفاعات في القيمة السوقية ما بين 2012 و 2014، حيث اضافت القيمة السوقية الاجمالية 330 مليار دولار في فترة الـ 3 سنوات (2014-2012) وانتعشت خلالها اسعار الأسهم في ظل اسعار نفط مرتفعة، ونمو اقتصادي قوي، وسياسات اقتصادية توسعية في الانفاق على المشاريع الانمائية والبنى التحتية، وزيادة الرواتب وبقاء اسعار الفائدة منخفضة، وغيرها من العوامل المتعلقة بتصنيفات ائتمانية مرتفعة، واصلاحات في البورصات وتحديثها، وفتحها للمستثمرين الاجانب، حيث ضخوا سيولة مقبولة في الاسواق، وكذلك المضاربات بالأسهم من المستثمرين الافراد، مما يفسر الرخاء المالي والاقتصادي التي مرت به اقتصادات دول الخليج.

انهيار النفط

ولفت تقرير «الكويتية للاستثمار» إلى أن انهيار اسعار النفط شكل العامل الرئيسي لهذا الانخفاض الحاد في مؤشرات الاسواق الخليجية، بالتزامن مع التطورات السلبية في الاوضاع الجيوسياسية، كما تكاثرت العوامل السلبية الاخرى التي نتجت عن انخفاض اسعار النفط، التي شملت تباطؤ النمو الاقتصادي الى مستويات تقلق الاسواق المالية وتقوض ثقة المستثمر وازدياد العجز المالي في ميزانيات دول الخليج «السعودية عجزها المالي لعام 2015 يقدر بنحو 100 مليار دولار وحوالي 88 مليار دولار لعام 2016»، ورفع الدعم عن الوقود والطاقة وتبني سياسة انكماشية في النفقات، وتخفيض التصنيف الائتماني لبعض الدول الخليجية.

ويعتبر ضعف سعر برميل النفط العامل الرئيسي الذي يتحكم في اتجاهات اسواق الأسهم الخليجية، إذ انخفض سعر برميل سلة اوبك بنسبة %11 و%19 خلال شهري نوفمبر وديسمبر على التوالي لتتراكم خسائره خلال عام 2015 الى %40، والى %72 منذ اعلى مستويات سجلها خلال عام 2014 التي وصلت الى 110.5 دولارات للبرميل، وتأثيرها المتوقع على ارتفاع العجز المالي في موازنات الدول الخليجية وما نتج عنه من خفض التصنيف الائتماني لبعض الدول الخليجية «قرار وكالة ستاندرد أند بورز تخفيض التصنيف الائتماني للمملكة العربية للسعودية إلىA+» ولجوء الحكومات الخليجية «خاصة السعودية» الى السحب من الاحتياطات المالية الضخمة لمواصلة الانفاق الحكومي الضخم على مشاريع التنمية واصدار السندات الحكومية السيادية «السعودية وقطر وقريباً الكويت» لتمويل العجز في الموازنات المالية، وكذلك رفع الدعم عن البنزين ووقود الديزل في الامارات لتخفيف الضغط عن الموازنة للتعويض عن فقدان جزء من عائدات النفط. ومؤخراً اعلان السعودية رفع اسعار البنزين والغاز والكهرباء والمياه، اضافة الى تطبيق ضرائب على المشروبات الغازية ومنتجات التبغ ضمن اعلان ميزانية 2016 للمملكة.

وكذلك المخاوف من اتباع اصلاحات اقتصادية سريعة ورفع مماثل للدعم في الدول الخليجية الاخرى، جميعها شكلت العوامل الرئيسية التي تحكمت بأداء اسواق الأسهم الخليجية خلال عام 2015، حيث سجلت جميع مؤشرات الاسواق انخفاضات حادة خلال السنة.

وقالت «الكويتية للاستثمار»: كان اداء اسواق الأسهم الخليجية خلال سنة 2015 ضعيفا تحكمه المضاربات والحضور القوي للمستثمرين الافراد الذين دفعتهم موجة البيع للخروج من الاسواق، وسرعة تحرك محافظ الاستثمار الاجنبية «تسييل استثماراتها» في ظل بقاء أسعار النفط متذبذبة وتحت مستوى الـ 40 دولارا للبرميل، وتوقعات صندوق النقد الدولي بتباطؤ النمو الاقتصادي في دول مجلس التعاون الخليجي من %3.5 عام 2014 الى %3.25 و%2.75 لعامي 2015 و2016 على التوالي. وكذلك التوقعات التي تشير الى تسجيل عجز مالي في ميزانيات دول الخليج لعام 2015 نسبته %13.2 الى الناتج المحلي الاجمالي بالمقارنة مع فائض مالي بنسبة %10.6 لعام 2014.

فرص جيدة

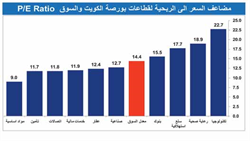

الا انه مع كل انخفاض في اسواق الأسهم تتوافر فرص استثمارية جيدة وواعدة على المدى الطويل، حيث وصلت الأسعار والتقييمات في اسواق الأسهم الخليجية الى مستويات مناسبة للاستثمار واقتناص الفرص في عدد كبير من الأسهم القيادية، ومنها أسهم قطاعات البنوك والاتصالات والعقار والسلع الاستهلاكية والبتروكيماويات. تتداول اسواق الأسهم الخليجية عند مكررات ربحية جاذبة للاستثمار بالمقارنة مع الاسواق الناشئة والمتقدمة بمعدل P/E Ratio يساوي 13.3 ضعفا، حيث يتداول سوق الأسهم السعودي عند مكرر ربحية مقبول بلغ 15.6 ضعفا، بينما بورصة الكويت في تحسن مستمر لتقييماتها، اذ تتداول حالياً عند مكرر ربحية 14.4 ضعفا بالمقارنة مع التقييمات التاريخية التي تخطت الـ 30 ضعفا بعد الازمة المالية.

كما يتداول سوق ابوظبي للأوراق المالية عند مكرر ربحية يساوي 12.5 ضعفا، بينما تحسنت مكررات ربحية بورصة قطر الى 11.7 ضعفا وسوق دبي المالي بعد الخسائر الاخيرة لتسجل 10.6 أضعاف. تعتبر تلك التقييمات جاذبة للاستثمار وافضل من معدلاتها التاريخية، مما يؤشر على التعافي المحتمل في ادائها في المدى المتوسط والمدى الطويل.

بورصة الكويت

كان اداء سوق الكويت للأوراق المالية خلال 2015 ضعيفاً ومتماشياً مع الاداء السلبي لأسواق الأسهم الخليجية، في ظل غياب المحفزات الرئيسية في البورصة وغياب ثقة المستثمرين وغلبة هبوط اسعار النفط، وما ترتب عليها من عجز مالي في الميزانية العامة للدولة والتقلبات الجيوسياسية على تداولات السوق وتأثيرها السلبي على اداء المؤشرات والسيولة. فالسوق قابل للتفاعل السلبي مع الاحداث اكثر من تفاعله مع الاحداث الايجابية، بسبب النظرة السلبية للمستثمرين للاستثمار في السوق في ظل الخسائر والتذبذب في اسعار الأسهم نتيجة تراكمات 7 سنوات بعد الازمة المالية، والسيولة ضعيفة في ظل غياب الثقة واتجاه المستثمرين ورؤوس الاموال الى اعمال اخرى مربحة وبعائد استثماري افضل من الاستثمار في الأسهم او الايداع لدى البنوك بفائدة متدنية.

فسوق الكويت للأوراق المالية اصبح سوق «عوائد»، ويمر بمرحلة من الجمود والثبات بالرغم من تذبذب اسعار بعض الأسهم صعوداً وهبوطاً، نتيجة غياب المحفزات الاقتصادية والمالية، والمستثمرون يتطلعون الى عوائد التوزيعات النقدية، حيث لا مفاجآت نمو كبيرة في اعلانات الارباح، وهي تأتي ضمن التوقعات، وكذلك المتوقع للتوزيعات النقدية. بالإضافة الى ذلك، فان التقييمات الرخيصة للسوق المتمثلة بمكررات الربحية المناسبة لمعظم القطاعات لم تعد تشكل الرافعة الرئيسية لأداء السوق، والعامل الرئيسي المؤثر على القرار الاستثماري للمستثمرين، حيث النظرة السلبية للمستثمرين ونقص الثقة والتخوف من الاوضاع الجيوسياسية المتأزمة في منطقة الشرق الأوسط، ورفع اسعار الفائدة، وكذلك التخوف من بقاء اسعار النفط ضعيفة جداً ومن الميزانية العامة للدولة للعام الحالي والسنوات المقبلة، وما تحمله من عجز مالي وتخفيض الدعم على الطاقة والوقود وارتفاع التضخم، باتت العوامل الرئيسية التي تطبع التداولات في البورصة وتتحكم بالقرارات الاستثمارية.

وجاءت خسائر سوق الكويت للأوراق المالية خلال عام 2015، التي بلغت %13 لمؤشره الوزني و%15 لمؤشر كويت 15، متزامنة مع تراجع ملحوظ في مستويات السيولة مقارنة بعام 2014، لتصل قيمة التداول إلى 3.96 مليارات دينار (13.1 مليار دولار) مقابل 6.1 مليارات دينار (20.1 مليار دولار) خلال عام 2014 بتراجع نسبته %35. كما انخفض المعدل اليومي لسيولة السوق خلال عام 2015 بالمقارنة مع عام 2014 بنسبة %36 لتسجل 16 مليون دينار. مما يعتبر أسوأ سيناريو لسوق الأسهم بسيولة ضعيفة وأداء ضعيف.

وبالرغم من وجود عوامل سلبية عديدة تؤثر في الجو الاستثماري العام وتؤثر في اتخاذ القرار الاستثماري، تبدأ برفع اسعار الفائدة وتباطؤ النمو الاقتصادي والتطورات الجيوسياسية في منطقة الشرق الأوسط، مرورا بضعف السيولة وانسحاب الشركات المدرجة وحذر المستثمرين وانتهاء بانخفاض أسعار النفط الى مستويات اقل من الأسعار التي سجّلتها في عام 2009، فإن الاصلاحات الجذرية للبورصة واعتماد وتطبيق نسخة جديدة ومطورة من اللائحة التنفيذية لقانون هيئة اسواق المال وتنظيم نشاط الاوراق المالية، وما قد تليه من قوانين تنظيمية جديدة تتعلّق بصانع السوق وخصخصة البورصة، وكذلك التحسن في ارباح وايرادات الشركات التشغيلية، ووصول اسعارها الى مستويات مغرية للشراء وتحسن تقييماتها، تبقى من العوامل الأساسية في تحديد اتجاه الأسعار في المديين المتوسط والطويل.

السوق السعودي

كان سوق الأسهم السعودي اعلى الخاسرين بين اسواق الأسهم الخليجية خلال عام 2015، حيث خسر مؤشر تداول %17.1 عن مستواه في نهاية عام 2014، وقد خسر المؤشر حتى آخر السنة %30 من اعلى نقطة سجلها خلال عام 2015 في جلسة 30 ابريل، كما خسر %37.5 منذ سبتمبر 2014 عندما بلغ اعلى مستوى له بعد الانتعاش الاخير. وكان ايضا سوق الأسهم السعودي اعلى الخاسرين خلال شهر ديسمبر، حيث خسر مؤشر تداول %4.5 من قيمته المسجلة نهاية شهر نوفمبر.

تراكمت العوامل السلبية خلال عام 2015 التي ضغطت على اسعار الأسهم السعودية وعلى رأسها عامل انخفاض اسعار النفط، حيث خسر برميل نفط سلة أوبك %40 خلال عام 2015، تلت خسارة %52 خلال عام 2014، وما نتج عن هذه الانخفاضات تسجيل العجز المالي في الميزانية العامة للمملكة خلال عام 2015 الذي بلغ نحو 367 مليار ريال (100 مليار دولار)، ومن المتوقع أن يسجل 326 مليار ريال (88 مليار دولار) خلال العام المالي 2016، بالإضافة الى العوامل الاخرى التي تمثلت في خفض التصنيف الائتماني للمملكة، ورفع اسعار الفائدة، وتخفيض الدعم عن الوقود والطاقة، وفرض رسوم %2.5 على الاراضي البيضاء، والتأثير السلبي على نفسية المستثمرين، وعلى الاستهلاك وكلفة الانتاج للشركات الصناعية مثل البتروكيماويات والأسمنت.

سوق دبي

شهد سوق دبي المالي أداء سلبياً خلال عام 2015، ليحقق أولى الخسائر السنوية منذ عام 2011. وخسر المؤشر العام للسوق %16.5 خلال عام 2015، وبالتالي خسر %37.5 عن اعلى مستوى سجّله في شهر سبتمبر 2014. وانخفضت القيمة السوقية للأسهم المدرجة بسوق دبي المالي بنهاية العام إلى 83.4 مليار دولار مقابل 92.4 مليار دولار بنهاية عام 2014، بخسائر سوقية بلغت 9 مليارات دولار.

وجاءت خسائر سوق دبي خلال عام 2015 مصحوبة بتراجع ملحوظ في مستويات السيولة مقارنة بعام 2014، لتصل قيم التداول إلى 151.4 مليار درهم (41.2 مليار دولار) مقابل 381.5 مليار درهم (104 مليارات دولار) خلال عام 2014 بتراجع نسبته %60.

قطر

بالرغم من ارتفاع صافي الأرباح المجمعة لجميع الشركات المدرجة في بورصة قطر خلال الأشهر التسعة الاولى من عام 2015 بنسبة %6.43 لتسجل 35.1 مليار ريال قطري بالمقارنة مع صافي أرباح بلغ 32.9 مليار ريال في الفترة المقابلة من عام 2014، فإن بورصة قطر كانت ثالث اكبر الخاسرين خلال عام 2015 بعد السعودية ودبي، حيث خسر مؤشر قطر 20 نحو %15.1 من قيمته بالمقارنة مع اقفال سنة 2014، نتيجة غياب المحفزات وضغط الانهيار في اسعار النفط. وقد نتجت عن تراجع المؤشر لهذه المستويات فرص استثمارية متعددة في البورصة، بعد أن وصلت أسعار أسهم أغلبية الشركات المدرجة لمستويات مغرية للشراء بالتزامن مع الأداء المالي الجيد والتقييمات المناسبة.

أبوظبي

شهد سوق أبوظبي للأوراق المالية خلال عام 2015 تراجعاً متوسطاً، وانخفض المؤشر العام بأكبر وتيرة سنوية له منذ عام 2011، بنسبة %4.9 وصولاً لمستويات الـ4307.26 نقطة. وهبطت التداولات خلال 2015 مقارنة بالعام السابق لتصل الى 56.5 مليار درهم (15.4 مليار دولار)، مقابل 143.2 مليار درهم (39 مليار دولار) قيمة التداولات في 2014، بنسبة تراجع %61، وتعد أدنى مستويات للتداول منذ 2012 نتيجة انخفاض شهية المستثمرين للتداول النشط والمخاطرة في الأسواق.

15 معياراً لاختيار أسهم البنوك

قال تقرير «الكويتية للاستثمار» إن العملية الاستثمارية قد تكون معقدة وخاسرة، إن لم يكن لدى المستثمر الوعي الكافي في اختيار الأسهم في كل القطاعات. لذلك، من الأفضل النظر إلى كل قطاع على حدة قبل البدء بالاستثمار.

وأضاف: تعتبر البنوك المحرك الأساسي للنشاط الاقتصادي في أي بلد، وهي من القطاعات الاساسية والفعالة في تحفيز النمو وتنشيط السيولة في أسواق المال. لذلك، فإن أداء البنوك مرتبط بشكل وثيق بأداء الاقتصاد وأسواق المال.

وحدد التقرير معايير لاختيار أسهم البنوك على النحو التالي:

1- قدرة البنك على تحقيق الأرباح المستدامة والنمو الصحي في محفظة القروض والايرادات والتوزيعات النقدية، وان يكون الأداء التاريخي للبنك وتوزيعاته النقدية دليلاً واضحاً على ذلك.

2- التزام الإدارة التنفيذية بتطبيق استراتيجية نمو طموحة وواضحة تمكن البنك من تحقيق النمو المستدام، واستكشاف الفرص المجدية والاستفادة منها.

3- التزام ادارة البنك بسياسة ائتمانية متحفظة وتطبيق معايير الحوكمة والمهنية العالية والقوانين، وان تكون الإدارة عالية الكفاءة، بالإضافة الى دعم المساهمين الرئيسيين وإيمانهم بمستقبل البنك وخططه الاستراتيجية.

4- الوضع والأداء المالي الجيد للبنك، خصوصاً في ما يتعلّق بجودة أصوله ومحفظة القروض، وتنويعها على القطاعات وتوزيع المخاطر قطاعياً وجغرافياً.

5- مستوى مقبول من مخصصات الائتمان المحجوزة مقابل قروض متعثرة وتغطية القروض المتعثرة بالكامل وبنسبة لا تقل عن %120.

6- الا يقل معدل كفاية رأس المال عن %14 وقاعدة رأسمالية قوية والسيولة النقدية المرتفعة.

7- جودة عالية لمحفظة الائتمان والتي تتمثل بنسبة مقبولة من القروض غير المنتظمة إلى إجمالي محفظة القروض (تفضيل النسبة المنخفضة اقل من %2.5).

8- محفظة متنوعة من القروض الموزعة على كل القطاعات الاقتصادية المنتجة لتفادي أي مخاطر محتملة في قطاع معين نتيجة أزمة مفاجئة.

9- الشفافية في التعامل مع المساهمين والجهات الرسمية المشرفة على القطاع وأسواق المال.

10- السيولة المرتفعة والعائد الجيد على حقوق المساهمين.

11- ان تكون التقييمات (مضاعف السعر الى الربحية والقيمة الدفترية) مناسبة للاستثمار بالمقارنة مع معدل القطاع أو السوق.

12- الكفاءة التشغيلية العالية للبنك وإدارة المصاريف وتعظيم الإيرادات التشغيلية والتي تقاس بنسبة المصاريف الى الإيراداتCost-to-Income Ratio، بحيث لا تتعدى %30.

13- تطبيق البنك لمبدأ الحوكمة والإدارة المتحفظة للمخاطر والانتظام المالي.

14- التوقعات لنسب نمو صحية في الارباح والايرادات التشغيلية واعمال البنك في السنوات الثلاث المقبلة، ونظرة مستقبلية متفائلة حول جودة محفظة الائتمان ومستويات مقبولة من المخصصات والقروض غير المنتظمة.

15- تصنيف ائتماني مرتفع من قبل وكالات التصنيف الائتماني العالمية.

عوامل سلبية تؤثر في أداء الأسهم الخليجية

1- رفع أسعار الفائدة التي بدأت خلال شهر ديسمبر واحتمال ارتفاعات متتالية خلال عام 2016 في الولايات المتحدة الاميركية ودول الخليج.

2- الاوضاع الجيوسياسية المتقلبة والتحديات الامنية في الخليج.

3- الخسائر الكبيرة التي لحقت بالأسواق العالمية في فترة قصيرة، مما ادى الى سحب جزء كبير من السيولة من قبل المستثمرين الاجانب واعادة التمركز في محافظهم الاستثمارية العالمية.

4- استمرار اسعار النفط ضعيفة ما دون الـ 50 دولارا للبرميل وسط كثرة المعروض وتراجع الطلب العالمي على المواد الاولية والنفط.

5- تطبيق سياسة تخفيض الدعم على الوقود والطاقة وارتفاع كلفتها على المستهلك والشركات الصناعية التي سوف تتأثر ارباحها سلباً، خاصة في القطاعات البتروكيماوية والاسمنت في السعودية.

6- احتمال تخفيض التصنيف الائتماني لدول الخليج في ظل تزايد العجز المالي وتراكم الديون السيادية وتسييل جزء من الاحتياطات المالية لتمويل العجز المالي، وبالتالي اعادة النظر في تصنيف المؤسسات المالية الكبرى (البنوك) التي تتبع الى حد كبير في تصنيفها دولها.

7- تباطؤ النمو في النتائج المالية للشركات المدرجة بسبب التحديات الاقتصادية والمالية التي طرأت على دول الخليج مع انخفاض اسعار النفط والتوقعات بتباطؤ تنفيذ المشاريع الاقتصادية، وبالتالي اسواق الائتمان وتمويل المشاريع.

السوق السعودي أكبر الخاسرين

قال تقرير «الكويتية للاستثمار» إن خسائر البورصة السعودية خلال عام 2015 بلغت 74 مليار دولار (ما يعادل %52 من الخسائر الاجمالية لأسواق الخليج). وخسر سوق دبي 9 مليارات دولار لتسجل قيمته السوقية نحو 83.4 مليار دولار (%9.2 من القيمة السوقية للبورصات الخليجية). وخسرت القيمة السوقية لبورصة الكويت نحو 13.4 مليار دولار (%9.4 من خسائر الأسواق الخليجية). أما في بورصة قطر فبلغت خسائر القيمة السوقية نحو 34 مليار دولار (ساهمت بنحو %24 من خسائر البورصات الخليجية).