تماشياً مع تأجيل رفع أسعار الفائدة الأميركية

«بنك الكويت»: تراجع عوائد أدوات الدين السيادية الخليجية بالربع الثالث

الوسط - المحرر الاقتصادي

قال تقرير صادر عن بنك الكويت الوطني ان عوائد أدوات الدين السيادية الخليجية تراجعت خلال الربع الثالث من العام 2015 تماشيا مع تأجيل رفع أسعار الفائدة الأميركية على الرغم من صدور سندات حكومية جديدة وتوقع المزيد من الاصدارات. وقد ارتفعت علاوات تغطية المخاطر للدول ذات الأوضاع المالية الاكثر عرضة لتراجع أسعار النفط، حسبما نقلت صحيفة "الأنباء" الكويتية.

وشهد مخزون السندات التقليدية القائمة ارتفاعا جيدا متأثرا بتزايد نشاط اصدار السندات الحكومية، الأمر الذي قد تسبب في تقلص نشاط أدوات الدين في القطاع الخاص الذي شهد ركودا ملحوظا في الربع الثالث من العام 2015. ولكننا نتوقع أن تتسارع وتيرة الاصدار في دول مجلس التعاون الخليجي خلال الأشهر القادمة في جميع القطاعات.

واشار التقرير الى ان أسواق السندات في دول مجلس التعاون الخليجي ترقبت قيام مجلس الاحتياط الفيدرالي برفع أسعار الفائدة لمعظم الربع الثالث من العام 2015، ليتراجع نشاطها بعد ذلك بصورة طفيفة فور اتخاذ المجلس قرار الحفاظ على مستوى أسعار الفائدة.

فقد ارتفعت العوائد خلال فترة الترقب تلك في دول مجلس التعاون الخليجي في مطلع الربع الثالث من العام 2015، الا أن الركود الذي ساد المشهد الاقتصادي العالمي قد بدد تلك التوقعات بشأن رفع الأسعار في شهر سبتمبر. وعندما اتخذ المجلس قرار الحفاظ على مستوى الأسعار وعدم الرفع، تراجعت العوائد في دول مجلس التعاون الخليجي بصورة أكبر.

أسعار النفط

وأضاف التقرير ان التراجع الكبير في أسعار النفط والمخاوف بشأن مسائل الاستدامة المالية ساهم في ارتفاع العوائد على السندات في بعض دول مجلس التعاون الخليجي خلال الربع الثالث من العام 2015. اذ تراجعت أسعار النفط الى أقل مستوى لها في أغسطس متأثرة بوجود العديد من المخاوف حول تباطؤ نمو الطلب الذي تسبب فيه تراجع بيانات الاقتصاد الصيني واستمرار وفرة الانتاج النفطي.

وأدى هذا التراجع في الأسعار الى اثارة بعض المخاوف من جديد بشأن ضعف الأوضاع المالية في دول مجلس التعاون الخليجي. فقد ارتفعت العوائد على السندات الأقل قوة كسندات البحرين.

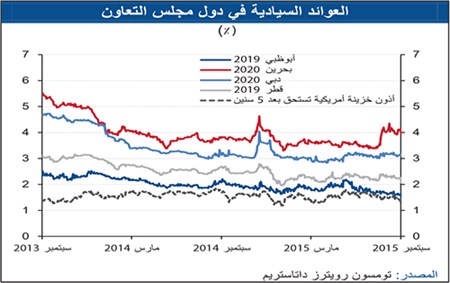

وقال التقرير انه على الرغم من وجود بعض التقلبات الا أن العوائد على السندات قد شهدت تراجعا في الربع الثالث من العام 2015 في معظم دول مجلس التعاون الخليجي. فقد تراجعت عوائد السندات لفترة 4 الى 5 سنوات بواقع 12 الى 28 نقطة أساس لأبوظبي ودبي وقطر لتستقر عند 1.60% و3.11% و2.14% على التوالي. بينما شهدت السندات في البحرين زيادة في العوائد بواقع 37 نقطة أساس متأثرة بالمخاوف التي ظهرت بشأن الأوضاع المالية والسياسية.

الفائدة الأميركية

ولفت التقرير الى ان التوقعات بشأن ارتفاع العوائد في أسواق دول مجلس التعاون الخليجي مازالت تتماشى مع رفع أسعار الفائدة المرتقب والذي كان أمرا مستبعدا نتيجة الضغوطات التي فرضها الاقتصاد العالمي وتطوراته على قرار مجلس الاحتياط الفيدرالي بهذا الشأن. اذ كان المجلس قلقا بشأن التسبب في تدفقات ضخمة من الأسواق الناشئة وتقلبات الأسواق المالية بالاضافة الى تراجع الاقتصاد الصيني. الا أن الرفع يبدو محتملا في العام 2015 لاسيما مع موافقة 13 من أصل 17 عضوا من لجنة السوق المفتوح الفيدرالي.

مخاطر السداد

واشار التقرير الى ارتفاع مبادلات مخاطر عدم السداد نتيجة وجود بعض المخاوف بشأن الأوضاع المالية لدول مجلس التعاون الخليجي بقيادة السعودية. فقد ارتفعت مبادلات مخاطر عدم السداد بصورة ملحوظة في الدول المنتجة للنفط في نهاية الربع الثالث من العام 2015 بعد أن تراجعت أسعار النفط بصورة أكبر خلال الربع وذلك بعد أن تعافت من قرار أوپيك في نهاية العام 2014. فقد ارتفعت مبادلات مخاطر عدم السداد بحوالي 12 الى 20 نقطة أساس على أساس ربع سنوي في الدول الأقل قوة من ناحية الأوضاع المالية كالبحرين ودبي بالاضافة الى أبوظبي وقطر اللتين تتمتعان بأوضاع مالية أفضل.

في الوقت نفسه، شهدت السعودية ارتفاع علاوات تغطية المخاطر على عكس نظيراتها من دول مجلس التعاون الخليجي وذلك بواقع 73 نقطة أساس لتستقر عند 134 نقطة أساس بحلول نهاية الربع الثالث من العام 2015. وقد انخفضت احتياطات السعودية الأجنبية نتيجة تراجع أسعار النفط وبشكل أسرع من المتوقع وذلك لاستخدامها في تمويل مشاريع التنمية ووجودها العسكري في اليمن ما أدى الى اثارة بعض التساؤلات حول مدى فاعلية الدعم المالي الذي تمتلكه السعودية والذي تأثر بشكل أكبر مع تراجع أسعار النفط.

السندات التقليدية

ولفت التقرير الى انتعاش مخزون السندات التقليدية القائمة لدول مجلس التعاون الخليجي متأثرا بنشاط الاصدارات في الربع الثالث من العام 2015 بقيادة السعودية بينما شهد نشاط البنوك والشركات ركودا نسبيا. اذ ارتفع مخزون السندات التقليدية القائمة بواقع 9.6% على أساس سنوي بحلول نهاية الربع الثالث من العام 2015 بعد ما يقارب عامين من التباطؤ في وتيرة النمو. وقد اتجهت دول مجلس التعاون الخليجي الى أسواق الدين نتيجة تراجع أسعار النفط لتمويل العجز المالي. وقد تصدرت السعودية نشاط الاصدارات مقدمة أول سندات لها منذ العام 2007.

فقد قررت السعودية مواجهة تراجع احتياطاتها من خلال الدخول في سوق أدوات الدين المحلي للحفاظ على خطط الانفاق. وقد أصدرت أدوات دين محلية حتى الآن بقيمة 20 مليار دولار كما تأمل اصدار المزيد بقيمة 36 مليار دولار في العام 2015. وقد عادت أيضا كل من البحرين وعمان الى التمويل بأدوات الدين. اذ أصدرت كل منهما سندات تنموية بقيمة 925 مليون دولار و780 مليون دينار على التوالي. بينما استمرت قطر في اصدار سنداتها الحكومية الاعتيادية في محاولة منها لتنمية سوق أدوات الدين المحلي.

الحفاظ على ثقة المستثمر بالخليج بات صعبا

قال تقرير «الوطني» ان الحفاظ على ثقة المستثمر أصبح أمرا أكثر صعوبة تماشيا مع التفات دول مجلس التعاون الخليجي الى أسواق الدين المحلية لغرض التمويل. وقد استطاعت دول مجلس التعاون الخليجي الحفاظ على قوة تصنيفاتها الائتمانية وذلك رغم التراجع الأخير، اذ لدى تلك الدول مساحة كبيرة لنمو الائتمان تماشيا مع انخفاض مستويات الدين حاليا وذلك بدعم من المحفظات السيادية والتوقعات الجيدة وأسعار الصرف المستقرة.

ضعف نشاط أدوات الدين في القطاع الخاص

اشار تقرير «الوطني» الى ان نشاط أدوات الدين في القطاع الخاص قد تشهد ضغطا نتيجة ارتفاع نشاط الاصدارات الحكومية. اذ ازداد نشاط المصارف لشراء السندات الحكومية مؤخرا ما أدى الى تقليل السيولة المتزايدة في ميزانياتها وارتفاع أسعار فائدة الانتربنك. فالسيولة المصرفية قد شهدت بدورها العديد من الضغوطات تماشيا مع تراجع الايرادات الحكومية المتأثرة بتراجع أسعار النفط. كما من الممكن أن تؤدي زيادة التطورات والمخاطر في المنطقة الى طلب المستثمرين عوائد أكبر. ونتيجة ذلك فقد تم استبعاد طلب على سندات من شركة اماراتية وبنك اماراتي.

تسارع نشاط الاصدارات خليجيا

توقع تقرير «الوطني» أن يتسارع نشاط الاصدارات في دول مجلس التعاون الخليجي تماشيا مع استمرار وجود الحاجة للتمويل وحفاظ المصدرين على التصنيفات الائتمانية. وستتجه حكومات دول مجلس التعاون الى أسواق أدوات الدين للحفاظ على مستويات الاحتياطات السيادية بينما ستستمر البنوك في اصدار أدوات دين لتلبي احتياجاتها وفق القوانين الرأسمالية لتمويل نمو الائتمان مستقبلا. وفي الوقت نفسه ستستمر الشركات في التوجه الى أسواق أدوات الدين لتنويع مصادر التمويل والنمو مستقبلا.